目前,我国信用体系建设尚待加强,银企之间的信息不对称问题也未能得以解决,同时,供应链的相关主体-银行和供应链企业存在利益偏差,加之供应链本身的风险等等,无疑都是对商业银行风险管理的挑战。当前,商业银行开展供应链业务基本模式主要有以下几种。

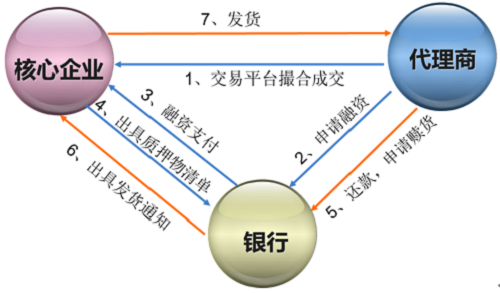

1、保兑仓供应链模式(采购阶段的供应链)

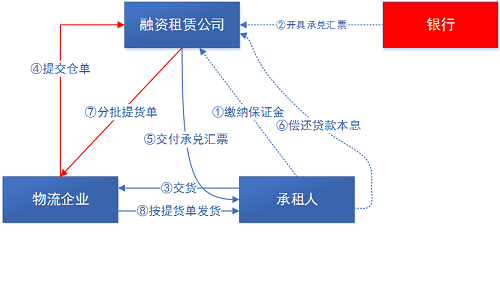

2、融通仓供应链模式(运营阶段的供应链)

3、应收账款供应链模式(销售阶段的供应链)

供应链三种模式的主要风险及应对措施

1、保兑仓供应链模式的主要风险及应对措施

该模式的潜在风险点在于:

(1)核心企业资信风险。

(2)商品监管风险。

(3)质押商品价格变动风险。

风控措施:

(1)确保核心企业的信用程度。

(2)确保货物信息的流通。

(3)针对质押商品价格波动的风险,资金提供方可以根据生产阶段变化、授信风险变动调整利率与贷款成数。

2、融通仓供应链模式的主要风险及应对措施

该模式的潜在风险点在于:

(1)仓单风险。

(2)物流企业的资信风险。

(3)质押物价值风险。

风控措施:

(1)确保仓单的真实性和有效性。

(2)资金提供方应当慎重选择第三方物流企业,尽量选择资信状况良好的物流企业。

(3)正确选择质押物并建立商品价格波动预测系统。

3、应收账款供应链模式的主要风险及应对措施

该模式的潜在风险点在于:

(1)应收账款的真实性。

(2)核心企业的供应链能力。

(3)转移账款风险。

风控措施:

(1)对于供应链客户提供的已经发生的应收账款资料,应要求核心企业向资金提供方行出具应收账款单据证明,同时审查应收账款的真实性。

(2)分析核心企业的供应链能力。

(3)针对转移账款的风险,在实践中,可以要求供应链企业出具《应收账款质押账户收款承诺书》。

来源:贸易供应链